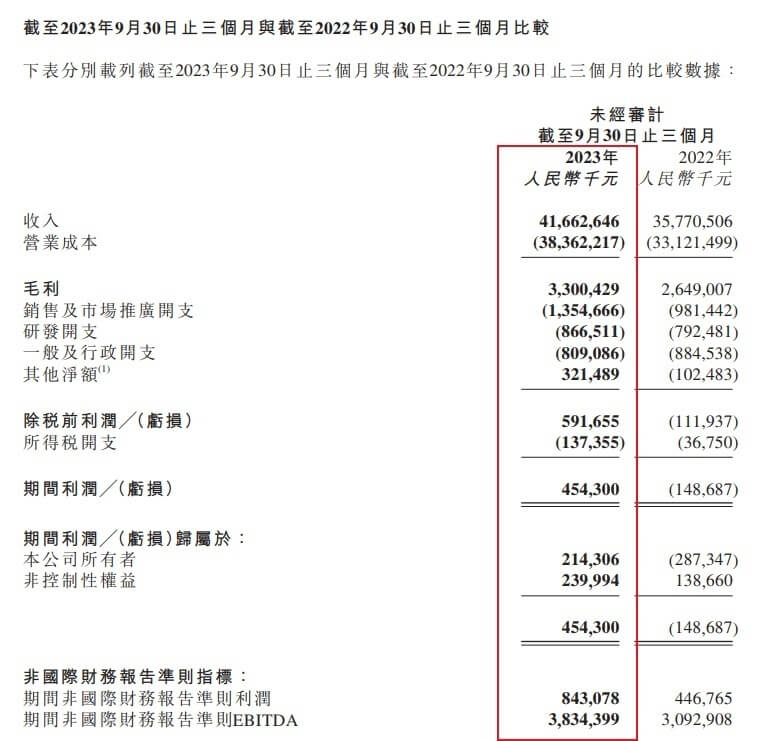

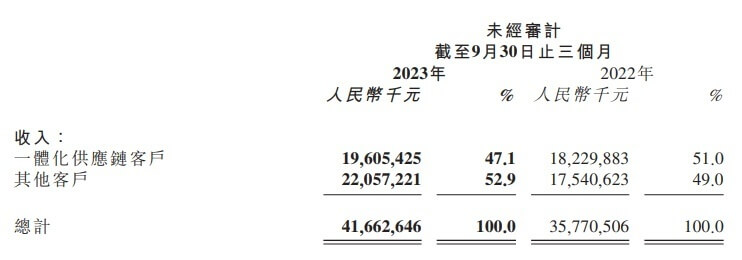

交银国际发布研究报告称,维持京东物流“买入”评级,基于运营效率提升上调利润,预计2023/24/25年调整后净利润率1.2%/2%/2.5%(此前为1.1%/1.9%/2.4%)。14%折现率不变,目标价从14.3港元上调至14.6港元。公司将在逐步兑现合理盈利水平的前提下,不断拓展业务市占率,行业整合空间大。 截至11月17日11:13,京东物流股价报9.72港元,跌3.38%,成交量325.80万股,成交额3199.74万港元,港股市值642.32亿港元。 图截自雪球网站 研报显示,京东物流三季度收入高于该行/市场预期3%,利润大幅超出该行预期73%。2023年第三季度,京东物流总收入417亿元,同比增16%,其中外部收入同比增20%,占总收入比例提升至72%,对比2季度/去年同期69%/70%。客户结构调整和规模效应推动毛利率同比提升52个基点至7.9%。调整后净利润/利润率达8.4亿元/2%,同比增89%/77个基点,得益于业务和客户结构的持续优化,及运营效率提升。 该行还认为,京东物流内单恢复正增长(+8%),好于预期,得益于京东零售下调自营包邮门槛拉动业务量,以及京喜拼拼调整影响基本消除;外部一体化收入同比增6%,客户数企稳回升,环比增约2150名,单客户平均收入14.3万元,同比增23%,反映与客户合作范围扩大,以及客户粘性持续提升。 图截自京东物流截至2023年9月30日止三个月财报 该行预计,随着业务调整影响减弱,2024年客户数将恢复同比正增长。快递和其他收入同比增26%,快递增速高于行业平均,与抖快等兴趣电商合作持续深化。此外,公司进一步拓展跨境和海外业务,目前共有近90个保税/直邮/海外仓库,管理面积90万平方米,覆盖15个国家和地区,但财务影响目前较小(收入低个位数占比)。 京东物流截至2023年9月30日止三个月的业绩报告显示,目前,京东物流已建成国内最大的仓储网络之一。截至9月30日,京东物流已在全国运营超过1600个仓库,含云仓在内的管理面积超过3,200万平米,可以根据各类商品的销售及周转特点,在不同区域内进行合理分配,帮助客户优化存货布局,提升存货周转,并实现高效履约。 图截自京东物流截至2023年9月30日止三个月财报

关于铭创

上海铭创供应链管理有限公司成立于2016年,注册资本3000万元,是一家第三方物流企业(3PLs)。秉承着“安全为首、客户为先、服务为优、价格为佳、合作为赢”的服务理念,为企业提供运输、仓储、配送及其他增值服务。

运输服务

公司提供全国范畴内的零担及整车运输服务,优势集中在江浙沪华东地区至全国线路,陆运板块自备部分厢式货车、大板车、气垫车(避震)、燃气车(环保)。

仓储服务

公司在上海、江苏、浙江、广东、重庆、四川等六地均拥有超大面积仓库,运营仓储面积(约合)15000m²。提供货物保管、库存管理、贴标、封装捆包、分类检签、提货装箱、订货实现等服务。

配送服务

目前公司主营干线区域及特色板块业务的配送服务,逐步推进零担集散分拨中心,大力推广仓配一体化服务模式,努力打造一个规模化、集约化、自动化的分拨及配送中心。

物流增值服务

公司重点开发物流增值服务,根据客户需求提供个性化、定制化的延伸业务,包含物流方案设计、产品包装、产品组装、装卸服务、标签印制、退货及维修售后服务、代收款、信息咨询等。

自成立以来,铭创根据自身优势开拓细分市场,通过不断打磨业务能力和服务能力,已在快速消费品、汽车零部件及整车、电子配件、服饰鞋帽、护肤美妆、健身器材等行业领域形成核心竞争力。在新时代物流行业迎来全新的商业模式的背景下,铭创将明确定位、集约资源进而迅速发展壮大,为广告客户提供更精更好的运输服务。

☎️业务咨询:18017597728☎️

公司地址|上海市闵行区都会路1885号丽琴大厦606室

如有侵权,请联系我们,我们将尽快删除。